- 목차 (Content)

사업내용

회사에 다니시는 분들은 ERP라는 프로그램을 아마 대부분 들어보거나 사용해 본 경험이 있을 것이다. 더존비즈온은 ERP, 클라우드, 보안 관련 서비스를 공급하는 회사로, 그중 ERP의 매출 비중이 가장 높다.

| 사업부문 | 품목 | 비율(%) |

| 소프트웨어 | ERP, WEHAGO | 59.2 |

| D클라우드사업 | 17.9 | |

| 보안 및 그룹웨어, 기타 | 16.9 | |

| 기타 | 상품, 용역, 임대료, 기타 | 6.1 |

더존비즈온은 2020년 기준으로 국내 ERP시장의 20%를 점유하고 있으며, 국내 기업 중 1위이고 외국 기업까지 합치면 2위이다. ERP 세계 시장 1등인 SAP이 국내 점유율도 1위인데 약 30%정도 차지하고있다. 공룡 기업인 SAP에 맞서 더존비즈온도 20% 를 국내에서 점유하며 선방 중인데, 최근 주가 흐름은 이와는 사뭇 다르다.

2020년 주가가 최고점을 찍은 뒤 계속 하향 하고있다.

투자 아이디어

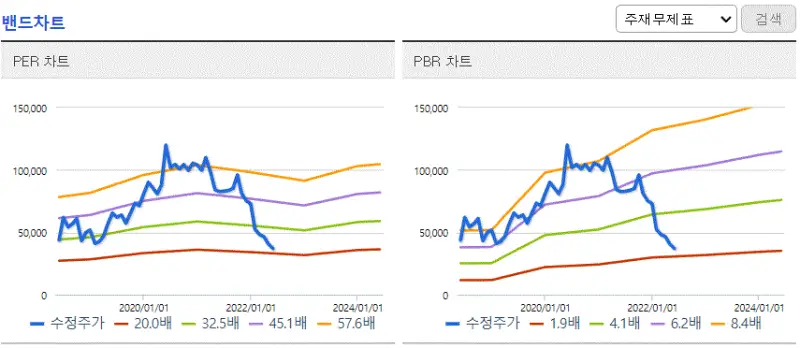

최근 주가가 많이 하락해서 회사 가치 대비 매력적인 구간에 왔다. 더존비즈온의 PER, PBR 밴드차트를 보면 아래와 같다.

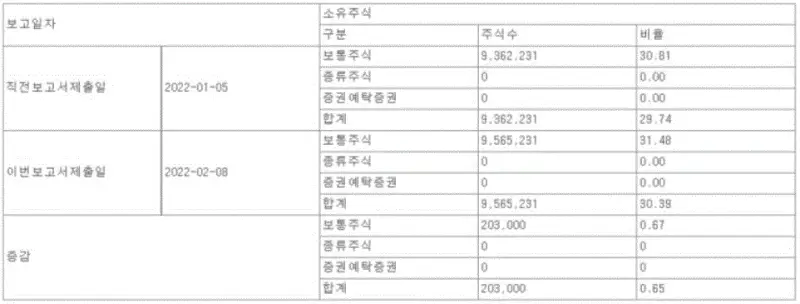

위 그림과 같이 밴드차트가 거의 최하단에 와있다. 물론 최하단 밑으로 더 내려갈 수도 있지만, 하락의 폭보단 상승의 폭이 더 클 확률이 높은 구간이다. 또한 아래 공시처럼 올해 대주주가 주가를 추가 매입했는데, 이것은 내부자들이 보기에 더존비즈온의 주가가 가치 대비 많이 하락했다는 좋은 신호다.

재무상태

(단위: 억원)

| 2019년 12월 | 2020년 12월 | 2021년 12월 | |

| 자산총계 | 727 | 799 | 900.3 |

| 부채총계 | 364 | 401 | 398.6 |

| 자본총계 | 363 | 398 | 501.7 |

| 매출액 | 262.7 | 306.5 | 318.7 |

| 당기순이익 | 51 | 57.9 | 54.4 |

재무상태를 보면 자기자본과 매출 이익 모두 증가하는 추세로 양호하다.

비지니스 모델

앞서 설명한것 처럼 더존비즈온의 비지니스 모델은 크게 3가지로 나누어진다

- ERP, WEHAGO

- D클라우드

- 보안 및 그룹웨어

리스크

촉매의 부재

지금 더존비즈온이 과거의 실적 대비 주가가 싸진 것은 사실이다. 하지만 주가가 저평가 받고 있다고 해서 모든 주식이 다시 상승하는 것이 아니다. 보통 가치주들가 다시 상승하려면 상승을 하기 위한 "촉매"가 필요한데, 지금 더존비즈온의 촉매가 딱히 보이지 않는다. 촉매가 없을 경우엔 계속 주가가 지지부진하여 밸류 트랩에 빠져 장기간 자금이 묶여있을지도 모른다.

낮아지고 있는 매출 총 이익률

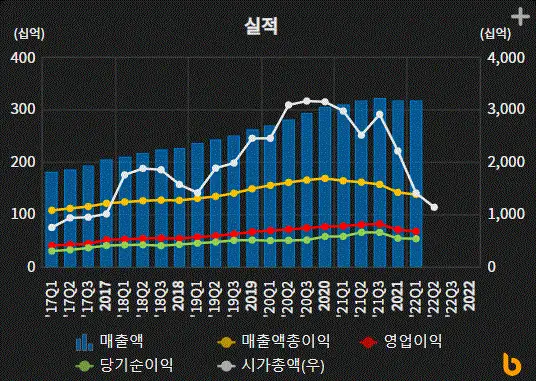

더존비즈온의 실적 차트를 보면 아래와 같다.

더존비즈온의 실적 차트를 보면 노란색 부분이 매출총이익인데, 매출총이익이 꺾이면서 주가도 같이 하락하고 있다. 이러한 점을 봤을 때 매출총이익의 추세가 상승으로 돌아섰을 때 투자하는 것이 더 안전한 투자가 될 수도 있다. 또한 2019년에 을지로 신사옥 매수를 위해 2500억 대출을 받았는데 3년 만기 대출이라 만기가 올해 9월에 도래한다. 이때 이자도 같이 상환해야 하는데 대출을 연장하고 이자를 갚을 경우 당기순이익이 줄어들 우려가 있다.

총평

더존비즈온이 훌륭한 기업이고, 지금 가격이 매력적인 가격이라는 점은 확실하다. 하지만 주가를 상승 시킬 촉매가 없는 점이 아쉬운데, 기업 활동을 계속 모니터링하여 이러한 촉매가 생기는 기회를 미리 포착하여 성공적인 주식 매매가 되길 기원한다.