- 목차 (Content)

연일 계속되는 하락에 주식투자자들이 아주 힘든 시기를 겪고 있습니다. 이런 하락장에서 미리 매도하여 하락을 피해 가는 것이 좋겠지만, 대부분의 투자자는 하락 시기를 맞출 수 없습니다. 따라서 우리는 이 시기에 포트폴리오를 재정비하여 다음 상승이 올 때를 대비하여야 합니다. 오늘은 2차전지 관련주 중 저평가되어있는 상신이디피에 대해 알아보고자 합니다.

사업내용

상신이디피는 2차전지를의 후방 전지 사업으로 생산 품목은 아래와 같습니다.

- 휴대폰 배터리 부품용 각형 CAN, 원형 CAN, CAP Ass'y 관련 부품

- 하이브리드, 전기차용 CAN

- ESS용 배터리 CAN

- 노트북 배터리 부품용 각형 CAN, 원형 CAN

투자아이디어

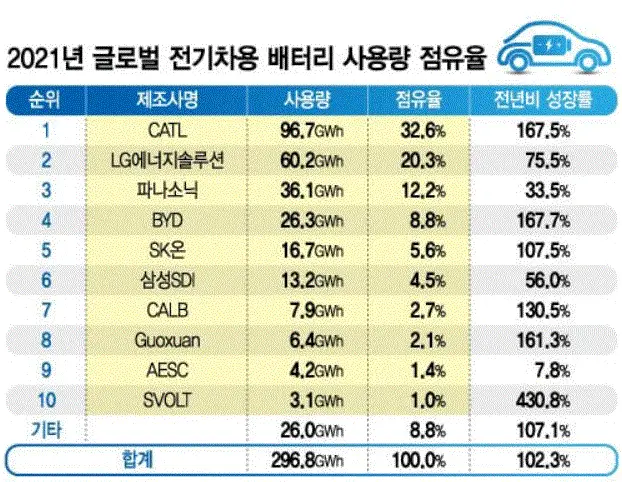

상신이디피의 매출은 대부분 2차전지에서 나오는데 이 매출이 모두 삼성SDI 향 매출이라는 것이 특징입니다. 따라서 삼성SDI의 매출이 증가해야 상신이디피 또한 매출이 증가할 수 있음을 알 수 있습니다. 그동안 삼성SDI는 2차전지 분야에서 LG에너지솔루션에 비해 전기차 비중이 적었습니다.

최근 삼성SDI가 미국 스텔란티스와 합작법인을 만들어 2차전지 공장 증설하기로 결정하였습니다. 그리고 4680 원형 전지 사업화를 추진하며 전기차 시장을 공략하려 하고 있습니다. 또한 최근 이재용이 헝가리공장에 방문하며 삼성에서 2차전지 사업 관련하여 확대 의지를 보여주고 있습니다. 이러한 전방산업의 확장으로 상신이디피의 수혜가 예상됩니다.

그리고 경쟁업체인 신흥에스이씨를 보면 현재 PER 19.5배인데 상신이디피는 PER 10.7배로 경쟁사 대비 저평가 구간임을 확인할 수 있습니다.

재무제표

(단위: 억 원)

| 2019년 12월 | 2020년 12월 | 2021년 12월 | |

| 자산총계 | 1,481 | 1,614 | 2,007 |

| 부채총계 | 860 | 890 | 992 |

| 자기자본 | 621 | 724 | 1,015 |

| 매출액 | 1,303 | 1,517 | 1,975 |

| 영업이익 | 91 | 195 | 197 |

위의 재무제표와 같이 자산 및 매출이 우상향하고 있고 영업이익도 증가하는 우량한 재무구조를 갖고 있습니다.

리스크

가장 큰 리스크는 삼성SDI에만 판매하므로 삼성SDI 실적이 부진할 경우 상신이디피 또한 실적이 저조할 수 밖에 없다는 점입니다. 매출처를 다변화하여 전방기업의 부진을 피할 수 있는 대안 마련이 필요해 보입니다.

총평

지금 주식이 하락기이기 때문에 다른 주식을 추가로 매수하는 것은 쉽지 않습니다. 기존의 보유종목을 점검해 보시고, 혹시 포트폴리오를 조정하여 2차전지 관련주를 포트폴리오에 넣고 싶은 분들에게 추천해 드립니다.

'주식 > 개별주식' 카테고리의 다른 글

| ETF 투자 (0) | 2022.06.24 |

|---|---|

| 전문가 90% 를 이길 수 있는 주식 투자 방법 - 인덱스 펀드 (0) | 2022.06.24 |

| 제약 + 건기식 = 서흥 (0) | 2022.06.17 |

| [단타] 언디셈버 관련주에서 무상증자 관련주로? - 조광ILI (0) | 2022.06.16 |

| 조선선재 무상증자 이슈로 주가 상한가 갔는데 사야할까?? (0) | 2022.06.15 |