- 목차 (Content)

지난번에 우리는 절대모멘텀과 상대모멘텀을 활용한 듀얼모멘텀 전략에 대해 알아보았습니다.

동적자산배분전략(3) - 듀얼모멘텀 전략 (tistory.com)

동적자산배분전략(3) - 듀얼모멘텀 전략

지난번에 우리는 상대모멘텀 전략과 절대모멘텀 전략에 대해 알아봤습니다. 상대모멘텀 전략은 S&P500 지수 대비 수익률이 증가하고 최대하락률(MDD)는 비슷합니다. 그리고 절대모멘텀 전략은 S&P5

metroking.tistory.com

오늘은 듀얼모멘텀 전략을 조금 수정한 가속듀얼모멘텀(Accelerating Dual Momentum)에 대해 알아보겠습니다.

가속듀얼모멘텀(ADM)

가속듀얼모멘텀은 Engineered portfolio 사이트에서 소개하는 전략입니다. 게리 안토나치가 소개한 듀얼모멘텀 전략은 모멘텀을 12개월 모멘텀을 기준으로 하므로 빠른 시장의 변화에 민감하게 대응할 수 없어서 듀얼모멘텀 전략을 개량한 새로운 전략입니다. 가속듀얼모멘텀 전략은 1개월, 3개월, 6개월의 모멘텀을 각각 구하여 동일 가중으로 모멘텀 지수를 구하기 때문에 듀얼모멘텀 전략보다 시장에 빠르게 대응할 수 있습니다.

그리고 투자하는 자산군에 약간의 변화를 줘 듀얼모멘텀보다 좀 더 공격적인 투자를 할 수 있게 미국 외 선진국 주식을 글로벌 소형주식으로 변경하였습니다. 글로벌 소형주식이 S&P500 지수와 상관관계가 더 낮고 미국 외 선진국 주식보다 수익률이 높기 때문입니다. 가속듀얼모멘텀 전략은 아래와 같습니다.

- SPY와 VSS의 1, 3, 6개월 모멘텀을 계산한 뒤 각각의 모멘텀을 더하여 모멘텀이 더 강한 주식을 매수(단, 모멘텀 값은 양수일 경우만 매수할 것)

- SPY, VSS의 모멘텀 지수가 모두 음수가 나올 경우 TLT 매수

- 단, 이번 같은 금리 인상기의 경우 TLT대신 TIPS나 현금을 보유

- 매월 말 모멘텀을 계산하여 투자 자산군이 변경될 경우 리밸런싱 수행

듀얼모멘텀 전략과 가속듀얼모멘텀 전략을 비교해 보면 차이점은 아래와 같습니다.

| 듀얼모멘텀 | 가속듀얼모멘텀 | |

| 모멘텀 기준 | 12개월 모멘텀 | 1/3/6개월 모멘텀의 합 |

| 투자군 | 미국 주식, 미국 외 선진국 주식 | S&P500 지수(SPY), 전 세계 소형 주식(VSS) |

| 대피 자산 | 현금 | 미국 장기채(TLT) |

가속듀얼모멘텀 투자 결과

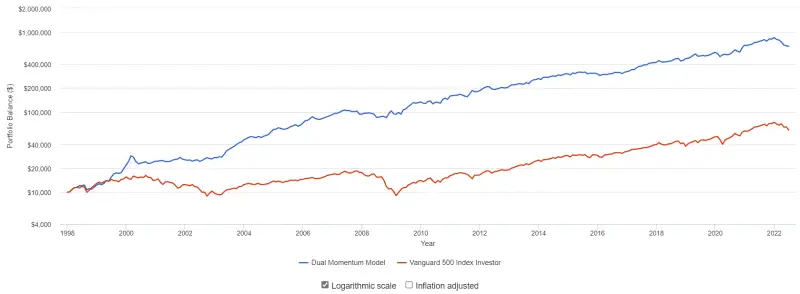

가속듀얼모멘텀 전략의 투자 결과는 아래와 같습니다. SPY, VSS로 백테스트를 진행하는 것보다 Engineered portfolio 사이트에서 진행한 것과 똑같은 VFINX(미국 인덱스), VINEX(전 세계 소형주), VUSTX(미국장기채)로 백테스트 하였습니다. 이것은 eft보다 뱅가드 펀드가 생성 기간이 더 길어 백테스트 기간을 더 길게 확인할 수 있기 때문입니다.

(투자 기간: 1998년 1월 ~ 2022년 6월)

| 연수익률(CAGR) | 최대하락률(MDD) | 샤프지수 | 시장 상관성 | |

| 가속듀얼모멘텀 | 18.71% | -22.1% | 1.13 | 0.42 |

| S&P500 지수 | 7.59% | -50.97% | 0.44 | 1 |

위의 결과처럼 지수 대비 연수익률은 11%나 높고 최대하락률은 28% 적은 것을 확인하실 수 있습니다. 듀얼모멘텀 전략과 투자 기간이 다르지만, 수익률이 더 높은 것을 확인하실 수 있습니다. 같은 투자 기간으로 확인해보면 결과는 아래와 같습니다.

(투자 기간: 2001년 1월 ~ 2022년 6월)

| 연수익률(CAGR) | 최대하락률(MDD) | 샤프지수 | 시장 상관성 | |

| 가속듀얼모멘텀 | 18.71% | -22.1% | 1.13 | 0.42 |

| 듀얼모멘텀 | 8.68 | -22.58% | 0.71 | 0.61 |

표를 보면 한눈에 가속듀얼모멘텀이 듀얼모멘텀보다 더 우수한 전략임을 확인하실 수 있습니다.

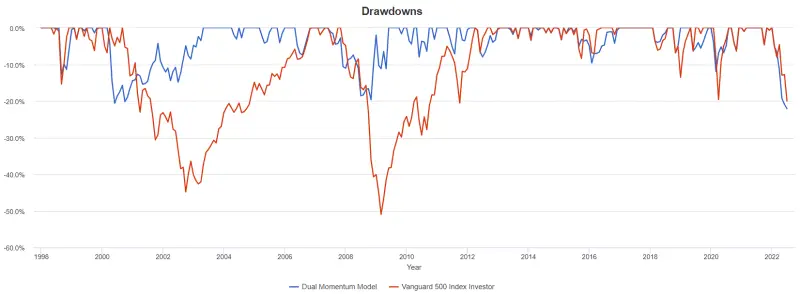

가속듀얼모멘텀 하락률을 그래프로 보면 아래와 같습니다.

항상 가속듀얼모멘텀이 S&P500 지수보다 덜 떨어지는 것은 아니지만 크게 하락했을 경우 투자 자산군을 변경하여 더 큰 손실을 막는 것을 확인하실 수 있습니다. 이러한 점이 동적 자산 배분 전략의 가장 큰 장점입니다. 또한 최대하락 후 회복되는 기간인 언더워터 기간도 2000년 3월의 큰 하락을 가속듀얼모멘텀은 3년 2개월 후 회복했지만, S&P 500지수는 좀 더 늦은 2000년 9월에 하락하여 무려 6년 2개월 뒤에 전고점을 회복하였습니다. 이처럼 동적 자산 배분 전략을 사용할 경우 지수투자 대비 최대하락률이 낮고 전고점 회복 기간이 짧아 장기투자를 할 수 있는데 유리합니다.

총평

오늘은 듀얼모멘텀의 개선된 전략인 가속듀얼모멘텀에 대해 알아보았습니다. 듀얼모멘텀의 기본이 되는 원칙은 우상향하면서 상관성이 낮은 두 자산군을 이용하여 모멘텀 값을 비교해가며 투자하는 것입니다. 꼭 여기서 언급한 ETF가 아니라 다른 ETF로 백테스트해보시기를 추천해 드립니다.

'주식 > 자산배분' 카테고리의 다른 글

| 포트폴리오 비주얼라이저(Portfolio visualizer) 백테스트 방법 - 정적자산배분 (0) | 2022.07.13 |

|---|---|

| 동적자산배분전략(3) - 듀얼모멘텀 전략 (0) | 2022.07.12 |

| 동적자산배분전략(2) - 절대모멘텀 전략 (0) | 2022.07.11 |

| 동적자산배분전략(1) - 상대모멘텀 전략 (0) | 2022.07.04 |

| 정적자산배분전략(4) - 올웨더 포트폴리오 (0) | 2022.06.30 |