- 목차 (Content)

지난번 글을 통해 우리는 자산 리밸런싱을 통해 수익률을 늘릴 수 있는 방법에 대해 알아보았다.

포트폴리오의 변동성을 낮추는 이유는 우리가 시장에 이탈되지 않고 오래 남아 투자하기 위해선 심리적으로 변동성이 적어야 투자를 지속할 수 있음이다. 이번 장에서는 포트폴리오 변동성을 낮추는 법에 대해 알아보자.

우리가 주식투자를 할 때 흔히 '분산투자를 통해 위험을 분산하라' 라는 말을 많이 듣게 된다. 하지만 단순하게 여러 종목을 샀다고 위험이 분산이 되는것은 아니다. 예를들어 현대건설, GS건설, 대우건설, HDC, DL이앤씨, 서한 등을 한번에 샀다면 이것은 분산투자를 한 것일까? 이렇게 투자 할 경우 한 회사에 대한 리스크는 분산이 되지만 건설업종이라는 큰 섹터에 대해선 리스크가 분산이 되지 못한다. 투자를 하다보면 바이오기업 한 회사에 대한 악재가 생겼는데, 다른 바이오주들까지 함꼐 하락하는 경우를 자주 봐왔을 것이다. 그리고 작년 코로나19로 인한 주가 폭락처럼 주가가 폭락할때는 섹터 구분없이 대부분의 주식이 하락하는 것을 알 수 있다.

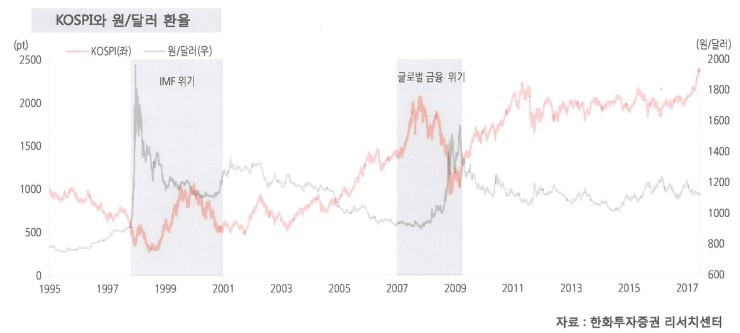

그렇다면 어떻게 투자를 하면 위험을 분산할 수 있을까?? 이에 대한 답은 상관성이 낮은 자산에 투자를 하는것이다. 이렇게 말하면 이해가 잘 안되는 사람도 있을텐데 이 말은 A자산의 가격이 올라갈 때 B 자산의 가격은 A 자산의 가격 변동에 영향을 안받는 자산에 투자하라는 의미이다. 예를들어 98년 IMF, 2009년 리먼 브라더스 사태 때 주가가 폭락할 때 달러 환율이 급등한 기억이 있을 것이다.

style="display:block; text-align:center;"

위의 그래프를 보면 확인할 수 있듯이, 주가의 방향과 달러의 방향성이 일치하지 않고 다른것을 확인할 수 있다.

이러한 자산에 투자할 경우 앞에서 말한것과 같이 리밸런싱할 때 비싸진 자산을 팔고 싼 자산을 사서 흔히 말하는

무릎에사서 어깨에 팔라는 행동을 할 수 있게 되는것이다. 아래 표를 보면 자산군의 상관관계를 확인할 수 있다.

위의 표에서 1에 가까운 자산은 서로 가격변동이 가까운 것을 의미하고 -1에 가까운 자산은 서로 가격이 반대로 움직이는 자산을 의미한다. 투자할 때 방향이 다른 자산군들을 선택하면 전체 투자 포트폴리오의 변동성을 줄여 장기적으로 투자하는데 도움을 줄 수 있다.

'주식 > 자산배분' 카테고리의 다른 글

| 정적자산배분전략(2) - 영구포트폴리오 (0) | 2022.01.03 |

|---|---|

| 정적자산배분전략(1) - 주식,채권 자산배분전략 (0) | 2022.01.01 |

| 자산배분을 통한 주식투자 방법 (0) | 2021.12.12 |

| 주식에 장기투자 해야 하는 이유 (0) | 2021.12.11 |

| 자산배분 투자방법 - 인트로 (0) | 2021.12.10 |