- 목차 (Content)

지난번에 우리는 어떤 종류의 자산배분전략이 있는지 알아보았다.

자산배분 투자방법 - 인트로

앞서 우리는 어떻게 해야 장기적으로 투자할 수 있는지, 자산배분을 하면 어떤 이점이 있는지, 어떠한 자산군에 분배해서 투자해야 자산배분 효과가 있는지에 대해서 확인하였다. 그렇다면 지

metroking.tistory.com

그렇다면 오늘 가장 기본적인 자산배분인 주식, 채권 자산배분전략에 대해 알아보자.

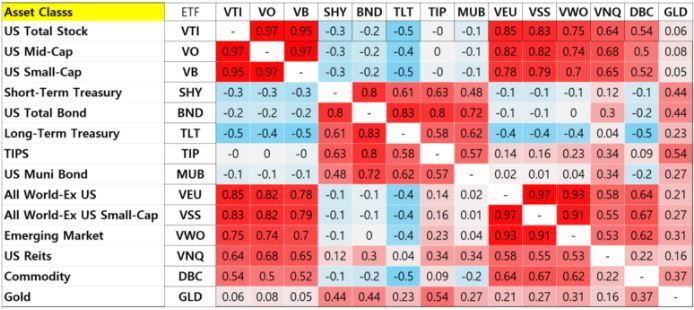

앞서 설명한 것과 같이 주식과 반대로 움직이는 자산 중 가장 대표적인 자산이 채권이다.

VTI와 SHY, BNd, TLT의 상관관계가 모두 마이너스인것을 확인할 수 있다.

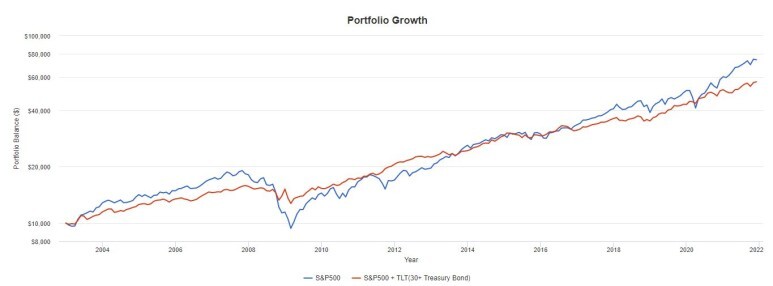

섀넌의 도깨비를 통해 반대로 움직이는 자산을 리밸런싱할 경우 한 자산을 투자하는것 보다 더 좋은 성과가 나는것을 확인할 수 있었다. 그렇다면 실제 결과가 어떻게나오는지 한번 확인해보자.

주식 채권을 1:1비율로 투자하고 반년마다 리밸런싱한 것과 S&P 500지수에 100% 투자한 결과를 비교해보면 아래와 같다.

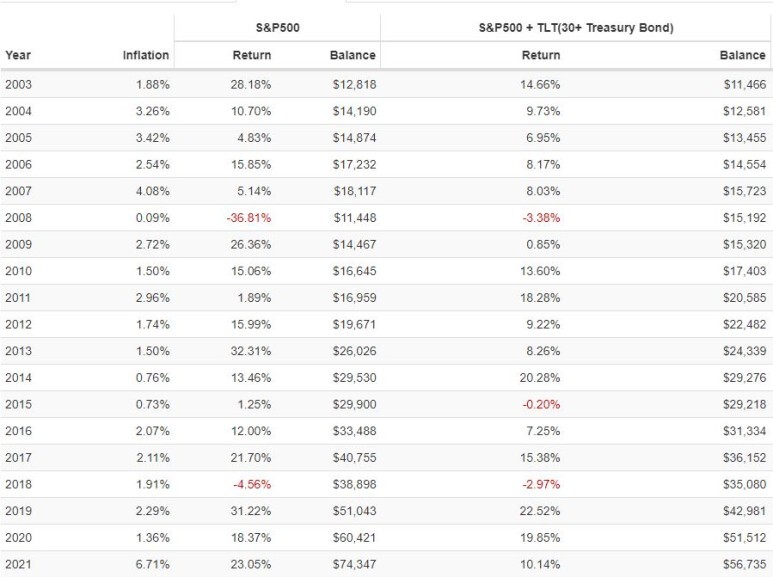

사진의 결과를 표로 정리하면 아래와 같다.

|

투자자산

|

연수익율

|

최대하락율

|

|

S&P 500

|

11.19%

|

50.8%

|

|

S&P500, TLT 1:1 투자

|

9.61%

|

19.77%

|

투자결과 그래프는 붉은색이 주식 채권을 1:1투자한 결과이고 파란색은 주식만 투자한 결과이다. 로그스케일로 확인하는 이유는 장기투자할수록 운용금액이 커지면서 초반의 주가변동이 잘 나타지 않기 때문에 로그스케일로 확인하는것이 좋다. 그래프로 보는것과 같이 주식, 채권을 1:1로 투자하는것이 하락이 더 작아 안정적으로 투자를 이어나갈 수 있다.

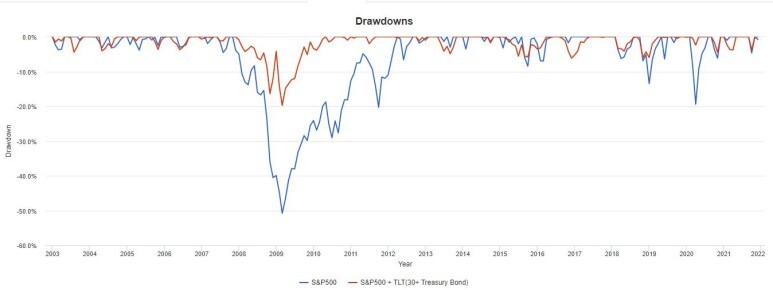

하락률만 따로 보여주는 그래프를 보면 변동성의 차이가 확연하게 드러난다. 이 결과도 월말의 투자자산 결과를 토대로 나타내는것이기 떄문에 월중에는 보다 더 하락했을수도 있다. -20%의 계좌손실도 뼈아프지만, 계좌가 반토막이 날 경우 투자를 유지하는것은 정말 힘들 것이다.

각각 투자시 최대 하락 후 최고점 회복하는 기간은 아래 그림을 클릭하면 나온다.

|

투자 전략

|

최고점 회복 기간

|

|

S&P 500 투자

|

4년 5개월

|

|

S&P 500, TLT 1:1 투자

|

2년 5개월

|

최고점을 회복하는데 걸리는 시간도 2년 가까이 차이가 난다.

섀넌의 도깨비를 설명할때는 반대되는 자산을 투자할 경우 한 자산을 투자할경우보다 수익이 더 좋다고 하는데 왜 S&P500지수에만 투자한것이 더 수익률이 높게 나오는것일까?? 이것은 실제 S&P500지수가 상승 하락이 반반 나오는것이 아니라 상승이 하락보다 더 많기 때문이다.(대략적으로 상승 하락 비율이 3:2 또는 2:1 정도 될 것이다)

하지만 S&P500 지수에만 투자하는것이 더 수익이 높다고 하여 S&P500에만 투자할 경우 계좌가 반토막나는 상황도 견뎌야 하기 떄문에 최대손실 -20%만 겪는 S&P500, TLT 혼합 투자보다 심적인 스트레스가 클 것이다. 특히 투자금 적을때는 큰 차이가 없지만 투자금이 억이 넘어갈 경우 이러한 하락에 대한 스트레스가 기하급수적으로 커진다.

앞서 말한것처럼 주식투자를 장기투자하는데 있어서 큰 변동성은 투자자에게 주식투자를 관두게 할 커다란 장애물이 된다. 그래서 수익이 조금 적더라도 하락률을 크게 나눌수 있는 자산배분전략을 추천한다.

또한 주식, 채권 자산배분전략은 미국에서 가장 대중적인 자산배분 ETF인 AOR을 이용하면 주식 채권 비율을 6:4로 알아서 투자해주는 ETF가 있기 때문에 리밸런싱에 신경안쓰고 투자할 수 있는 방법이 있다.

다음시간엔 또 다른 자산배분 전략에 대해 알아보자.

'주식 > 자산배분' 카테고리의 다른 글

| 정적자산배분전략(3) - 황금나비 전략 (0) | 2022.05.24 |

|---|---|

| 정적자산배분전략(2) - 영구포트폴리오 (0) | 2022.01.03 |

| 포트폴리오 변동성을 낮추는 방법 (0) | 2021.12.13 |

| 자산배분을 통한 주식투자 방법 (0) | 2021.12.12 |

| 주식에 장기투자 해야 하는 이유 (0) | 2021.12.11 |